阅读:0

听报道

@旁观组:欧元区添丁,并不预示欧元区的经济态势已经转好,更不能改变欧元区各国在财政和债务危机面前捉襟见肘的窘境。

欧洲理事会会长 Herman Van Rompuy 在今年二月时就曾信心满满地说过,欧元区门外已经恢复了往日的热闹景象,拉脱维亚、立陶宛和波兰等国家即将就绪。现在拉国的欧元国家身份正式确立,欧盟和拉国各级领导都非常兴奋,纷纷表示要坚决维护欧元的核心地位和价值。

然而,欧元在拉国民众间却不受欢迎。最近一次民调显示,仅有22%的人支持加入欧元区,反对者的比例却达到了53%。当然,由于加入欧元区是加入欧盟的一项承诺,不须全民公投予以通过。为此,拉国总理表示接下去的半年,政府还将会悉心宣传教育,让民众能接受新的货币。

那么,Euro(欧元)这块肉,营养价值到底有多高呢?

一、理论上……

欧元之父罗伯特·蒙代尔 (Robert Mundell) 在1961年关于的最优货币区的文章已经奠定好了理论基础。具体来说,有三点需要考虑:1. 各成员国之间的贸易往来是否密切;2. 劳动力跨国流动是否自由;3. 引起宏观经济波动的因素是否相似。

这次欧债危机已经证明,欧元区各国的政治经济不尽一致,并不具备最优货币区的条件。对于拉国来说, 由于其相对于欧元区整体的份额非常小,对欧盟国家的出口占本国GDP近四分之一,对劳动力的限制比德国、法国等大国要小,总体来说,颇为符合理论准则。

二、形式上……

成为欧元区成员国,必须符合约定的五个收敛条件。这包括:1. 过去一年的通胀率不超过欧盟通胀率最低的三个国家的平均水平1.5个百分点;2. 本国货币在之前与欧元长期挂钩,波动不超过15%;3. 政府赤字占GDP比率不超过3%;4. 政府负债占GDP比率不超过60%;5. 长期利率不高于欧盟三个最低国家2个百分点。

《关于拉脱维亚的经济收敛报告》显示,这些条件全部符合,自然应该大开绿灯。事实上,拉脱维亚于2004年加入欧盟以来,本国货币汇率牢牢于欧元同步,一直在争取早日加入欧元区。然而,2004到2007年间,经济飞速增长,游资蜂拥而入,这导致经济过热,通胀率在2007年达到8%,之后在经济衰退初期更是达到了16%的水平。这样,2008年拉国入欧元区的尝试并未能成功。

2008年,拉国陷入了严重的经济衰退,2009年的GDP增长率达到了-17%。幸而,2011年和2012年,拉国经济连续以超过5%的速度复苏,而加入欧元区本身对经济增长并没有实质要求。所以现在欧盟承认拉国收敛成功,准许换币,也是顺理成章的事情。

三、实际上……

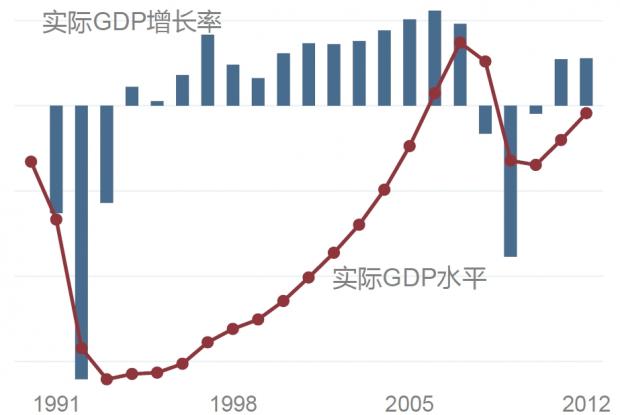

图:拉脱维亚GDP水平与增长率(1991-2012)

拉国的经济并没有完全走出泥淖。从前苏联独立出来后,拉国到2005年才回到90年代初的经济水平,所谓的黄金十年很大程度上是恢复性增长。而本轮经济复苏,GDP实际上还才回到2006年的水平,拉国的失业率先前处于20%的高位,现在是12%。复苏速度高,无非是之前衰退地太过厉害。

通胀率的情况亦是如此。现在降到1%以下的水平,完全拜衰退所赐,而之前在11年和12年,还出现了通缩和高于3%通胀率的波动。给人的感觉是,欧盟在现在出台收敛报告,无非是趁数据还可观时赶鸭子上架。

与出现债务危机的希腊等国不同,拉国的政府财政状况良好。在2007年时,政府负债GDP比率仅有10%,现在也达到了40%的水平。所幸2012年的政府赤字也已经降到了2%以内,在这方面,拉国明显要比欧盟大国做得要好。

欧元之所以在拉国内部不受欢迎,反映了民众对近几年经济的不满。通胀率之所以得到控制,经济快速回复,原因在于拉国的工资水平大幅下滑,而富人阶层受到影响不大。如果国内政治今后又要用转移支付解决收入不平等问题,我们对其今后的财政状况也不能太过乐观。

四、基本上……

欧元区添丁并不预示欧元区的经济态势已经转好,更不能改变欧元区各国在财政和债务危机面前捉襟见肘的窘境。整个欧元区正如王小二过年,全靠对未来经济全面转好的美好愿望勉强支撑,但事实上无非是将负担延迟移交给将来的民众。

事实已经证明,我们其实也早就知道,希腊的经济增长和财政改革完全达不到援助时欧盟和IMF提出的要求。随着各方信心的消减,新的援助是否能到位都成问题,希腊何时又能走出泥淖?

塞浦路斯的两家银行被全面买单后,继续实行资本管制。高于500欧元的提款都成问题,所以人们会说,塞浦路斯的欧元是二等欧元,和其它国家的欧元不一样。塞浦路斯事实上已经和脱离欧元区没有什么区别。

会压垮欧元区的最后一根稻草不会是小国家。葡萄牙、西班牙和意大利,还将会是今后欧元区动荡的焦点。新加入欧元区的国家经过测试,刚开始都状况良好,但不代表长期内会不出问题。对于坏消息频仍的欧元区,确实需要一些好消息来提振一下士气。只是拉脱维亚的加入更多只是像例行公事,而不是实质性利好。

欧元区的建立,货币政策高度集中,却没能改变监管缺失和隐性担保 too-big-to-fail 的问题。新入欧元区国家确实在短期内能够享有欧元带来的利益——投资上升,发债成本下降。但一旦投机和政府无节制的赤字政策相结合,希腊之灾难保不会在更多的国家发生。身体之恙易治,制度之症难除。

王格玮

新浪微博 @旁观组

team.bystanders@

team.bystanders@

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}