@旁观组:敢问紧盯真实利率和库存数据的兄弟们系紧安全带了么?

一、耶伦是一只鸽头鹰

2015年12月联储议息会议上做出的政策利率路径暗示在2016年将加息4次,1个百分点。现在可以几乎肯定地说,2016年至多加息1次,0.25个百分点。前瞻指引与实际情况的差距无疑给耶伦贴上了“鸽派”的标签。

看官也许会问,鸽派就是鸽派,怎么还要加引号?老衲仔细观察2016年联储的行动后,对这个标签上的引号似乎还是不能全去掉。更准确地说,对美国人而言,耶伦是鸽派。对美国以外的很多国家来说,耶伦是个货真价实的鹰派。

为什么这么说?原因在于退出QE之后联储选择的退出策略。这个策略简单说就是先加息后缩表,主动加息被动缩表。且看为了实施这个策略,联储的具体行动吧。

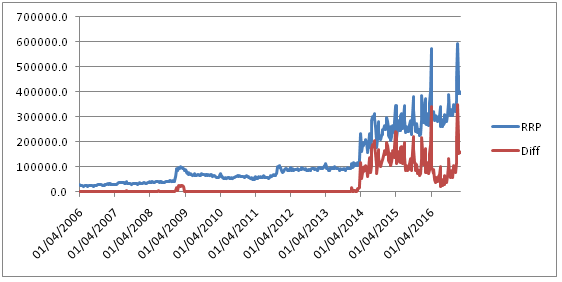

上图是联储自2006年以来通过逆回购合同吸收的准备金(联邦基金)存量的变化路径。(需要注意的是联储的回购-逆回购同中国央行的正好相反。美联储的逆回购合同以商业银行为甲方,效果是收紧货币基础;中国央行的逆回购合同以央行为甲方,效果是放松货币基础。)其中蓝线是总的逆回购余额,红线是总余额减去美国之外央行为对手方的余额,可以理解为与国内对手方的逆回购合同余额。可以看出,除了2008年下半年联储曾通过国内逆回购主动收紧货币基础外,联储一直没有主动收紧过。直到2013年底为退出宽松再次测试了逆回购。2014年1月起显著地通过逆回购收紧准备金。之后的态势是总余额稳步上升,国内余额有起伏,美国之外央行余额不断扩大。

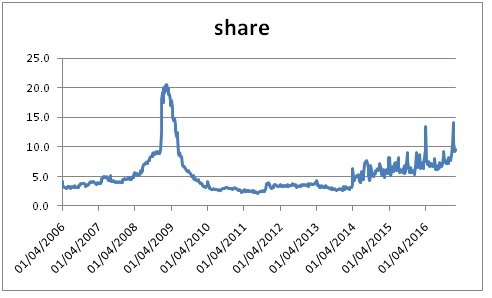

也就是说,虽然美联储的资产还在表内,但是相当一部分已经通过逆回购合同抵押出去了。假设美联储信誉卓著,其抵押品能够按面值全额抵押,没有折扣。那么逆回购合同的抵押品价值占美联储直接持有的可用于抵押的资产的比例有多大呢?重启主动逆回购之前,这个比例不到但接近3%,最近的数据大约为10%。也就是说,从某种角度上讲,联储在表面上没有缩表的情况下,实质缩表了7%强。具体路径请参考下图。

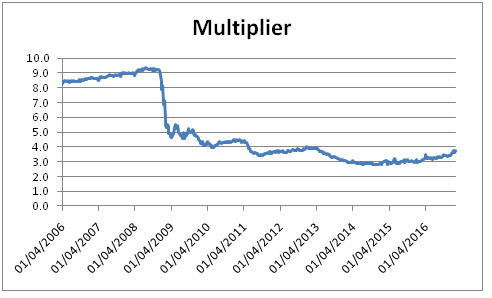

看官也许会问,既然大幅缩表,为什么美国的M2增长路径没有什么变化,美国的真实经济似乎也未受扰动?请看美国M2与M0比率的历时变化。2008年危机前,美国广义货币供应与货币基础之比约为8~9倍。联储实行QE之后,该比率迅速下降。最低时低于3倍。也就是说由于QE,美国的商业银行系统在联储存有巨额的超额准备金。充裕的超额准备金使得美国的货币供应仍能够适应货币需求扩张。这也反映在M2/M0比率从2014年中的低于3倍上升到目前的接近4倍。

二、一鱼两吃的美国之外央行持有的美元存款

既然联储收缩准备金都对美国国内没什么影响,为什么对美国国外反而有影响?请想象一个将本币汇率与美元挂钩的国家。其央行发行的货币基础是以美元资产为准备的。在其他条件不变的情况下,央行持有的美元资产越多,其扩张货币的能力就越强。而央行持有的美元资产并不是真的把美国的债券、现钞和股票装上船运回国内的地下室里。这些资产仍在美国的金融系统内,只是标记为由美国之外央行所有。如果这些资产是以美元存款的形式持有,那么这些美元存款不仅可以作为美国之外的央行发行准备金的基础,而且还是美国商业银行发放贷款的基础。这样同一笔钱即能够为美国提供流动性,也能够为美国之外提供流动性,而且还有一个相对固定的汇率联系由这同一笔钱提供的两笔流动性之间的比价。在常识世界里,真是没有比这个更荒诞的了,但在真实世界里这就是个司空见惯寻常事。

重温第一幅图,联储缩表虽然对美国国内的影响可以通过货币乘数上升化解为无形。但是减少了的准备金可是实实在在地减少了美国之外央行持有的美元存款,或者说减少了其持有的美元流动性。这在对美元流动性需求有可能增加的情况下总不是件好事情。

为了应对可能到来的美元流动性需求冲击,最近一次采取应对措施的美国之外国家是埃及。埃及央行先是于6月16日加息1个百分点到12.25%,又于11月3日加息3个百分点,且埃及镑汇率自由浮动。

当然,对于美国之外的央行也不是没有办法解救。如果其国内对本币流动性的需求增加,那么就把其持有的逆回购合同计为美元资产。这样至少不减少发行本币准备金的能力。如果其国内对美元流动性的需求增加,那么还可以与美联储签订互换合同,获得短期美元流动性。不过投资者首先需要落实哪些国家和美联储订立了美元互换协议以及额度。

三、联储退出策略具有内在的不稳定性

美联储之前加过息也降过息,怎么这次加息如此不得人心?从伯南克执掌美联储时应对2008年危机的表现可知一二。

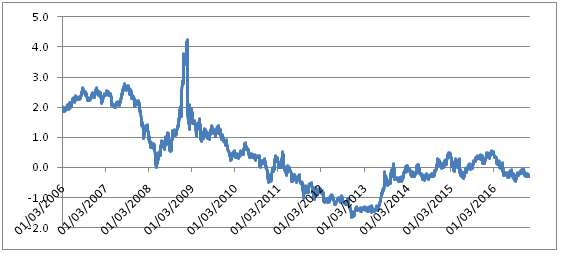

上图是2006年至今的美国5年期预期真实利率的历时变化。最醒目的波动当属2008年下半年真实利率一度上冲到高于4%,与美国经济进入衰退的时间同时。本来美国真实利率在2008年初降到0附近,之后反弹到1%。此时,政策利率虽然下行,但看得出来,货币需求在2008年上半年增加了。相对地,货币供应就在收紧。事后看,联储应该意识到其降息幅度不足以抵消货币内生收缩的压力。但当时的联储对此无动于衷,直到真实利率冲到足以导致衰退的水平。很难说这不是伯南克治下的联储所犯的一个错误。后来的故事大家都看到了,联储搞了几轮QE。矫枉过正,把真实利率打到低至-1.5%。

联储为什么会犯错?原因似乎并不复杂。在次贷危机爆发后,联储开始购买各种卖不出去的资产,同时维持逐步下降的政策利率。购买资产使得准备金十分充裕,以致于商业银行在当时的政策利率水平下无意持有这么大量的准备金。为了维持政策利率,在购买资产的同时,联储不得不逆回购收紧准备金,维持政策利率。自相矛盾的政策导致联储左右互搏,直接拉高了美国的真实利率。这段历史清楚地说明了,在没有信贷配给的情况下,央行无法同时控制货币数量和价格。如果要直接控制数量,像TARP和QE那样,就只能先把价格降到最低。

现在,当美联储打算退出货币宽松时,耶伦继承了伯南克的衣钵,继续打算在没有信贷配给的情况下同时控制货币的价格和数量,也就是说不是缩表(减少货币供应数量)后再加息(变动货币供应的价格),而是相反。不过这一次和上一次不同,联储做了很多准备工作。首先,联储已经开始给准备金付息了。其次,联储通过逆回购收紧准备金,而不是拍卖账簿上的资产。在近期的8月11日,为了把短期的准备金吸干,开始试办商业银行特有的的定期存款业务,Term Deposit Facility(TDF)。不过,服务对象是商业银行本身。如果TDF由试办到大办,那么美联储的政策工具就将从短端利率变为(一部分)收益率曲线。其涵义还没有被充分讨论,更不用说防范其不良后果。

2008年下半年,伯南克在未充分降息的情况下大幅增发准备金,结果是真实利率冲高。2016年上半年,耶伦在未充分减少准备金的情况下加息,结果是真实利率俯冲。现在,在准备再次加息之前联储推出了TDF。其能否帮助联储在加息的情况下充分吸收流动性?TDF的期限和利率变动又如何?还真是令人期待。

最后联系一下国内的情况。现在的情况是,美元的流动性在收紧,但人民币的已实现真实利率在下降,煤钢的库存也在下降。后两点和2003年的情形颇有似曾相识燕归来的感觉。不过感觉总有些奇怪的地方。年初外汇储备下跌后出现了一系列的和钢铁有关的贸易纠纷。低价卖钢铁的结果似乎不仅把国内的钢价卖上去了,而且把炼钢的原材料价格也卖上去了。因为煤钢都是可贸易品,这么搞的结果是人民币的名义汇率相对真实汇率偏高,虽然名义汇率一直在贬。如果美国再加息,储备再下降,不知道这一次又要卖什么,人民币又要贬到哪里?周末有消息好像财政部、国家税务总局联合发通知已经在通知前提高了包括成品油在内的400项产品的出口退税率。这种荒诞的感觉不像2003年的情况,反而跟1959年出口粮食的情况更接近。敢问紧盯真实利率和库存数据的兄弟们系紧安全带了么?

team.bystanders@

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}