阅读:0

听报道

@旁观组:从上半年的3.4%,到上周的4.7%。短短不到半年,中国十年国债利率已经上升了130bp。而与此同时,不论通胀、经济、市场利率都没有上升这么多,我们的国债怎么了?

一、引子

记得去年年初,某位新财富牛人信誓旦旦的和我说,十年国债利率可以跌到3%。不论他信不信自己说的,反正我是真的不信。

所以在去年3.2%附近,我把我有的所有国债都卖了。然后去年底,缓步上升到了3.6%附近。

上半年,在资金充裕下国债又缓慢到了3.4%附近,在6月钱荒冲到3.7%。钱荒之后,当大家都觉得下半年很难冲破3.7%的时候,一波一波的上冲,到了上周的4.75%。

如果一个人在3.7%以100元买入的话,现在差不多跌到了93元了。而一年的利率只有3.7元,相当于未来24月什么都没挣到。

二、通胀无压力

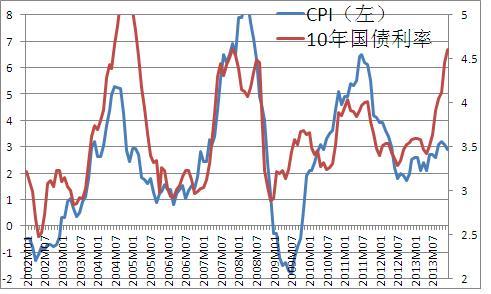

过去,国债市场的逻辑就是,当通胀上升的时候,国债利率也上升,反之也是。上面这张图也明确表示,能预测CPI的人,基本可以在国债市场吃吃喝喝十几年没问题。

这个故事讲了差不多有个十几年。但今年下半年以来,红线代表的国债利率基本完全脱离了蓝线的CPI。

如果是一个老交易员,即使预测到目前CPI在3%,根据过去的模型,他估计在国债利率3.7%的时候就杀进去了。

从今年的一级、二级和国债期货市场上,无数根据过去十年旧模型的看多牛人(包括我前面提到的那位新财富牛人)冲了进去一波又一波,然后就没有然后了。

三、利率市场化下真实利率

做国别利率比较的人都知道,简单看名义利率是没有意义的。出了汇率问题以外,各国的名义通胀也不同。因此剔除通胀的真实利率就比较关键。

其实普通老百姓也知道,3%的通胀下和5%的通胀下,名义利率肯定是不同。

纵观中国过去12年的真实利率波动非常大,最高的真实利率到过4%。目前不到2%的真实利率并不很高。

但为什么这一次国债利率这么超预期呢?

因为过去的高真实利率都是通过通胀下行更快带来的,而这次却是通过国债上行更快带来的。

根据旧模型,老手们预期国债利率在通胀上行时是更慢的,也就是真实利率下行的。

但他们忘记了,过去的模型是因为利率非市场化的背景。而在利率市场化下,除非通胀超预期快速上行,否则真实利率是应该平稳的,甚至在某些阶段还会扩大,比如现在。

四、5%的国债利率不高

借鉴米国的经验,在他们利率市场化完成后,10年国债一般高于同期通胀3个百分点,即使考虑到金融危机,均值也在2.5个百分点(2008年底QE实行后的均值降低到1个百分点)。

在中国这样较快增长的经济体,国债流动性低于美国的背景下,给予2.5-3.5%的真实利率应该是比较合适的,考虑到中国长期通胀预期在2.5-3.5%,国债的名义利率在5-7%,考虑到15-25%的税率,税后在3.75-5.95%(均值4.85%)。

特别是,在中国刚开始利率市场化的大背景下,受到更多上拉因素影响,在中期5%的国债利率并不惊人。

李俊

新浪、腾讯微博 @旁观组

team.bystanders@

team.bystanders@

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}