@旁观组:开年至今,银行间利率快速下行,央行虽然开始正回购,但资金依旧泛滥。虽然央行有心收紧,但形势越来越比人强。

一、幸福来的不可思议

2013年,经历过6月钱荒和下半年持续收紧的市场,对2014年还是惴惴不安。觉得央行的收紧将是永远有多远的持续下去。

可刚过了元旦,就发现市场利率开始逐步下行。先是央行持续的不作为,然后是春节前的逆回购,最新是本周开始的正回购。

不论央行是放钱还是收钱,资金利率都是不断降低。隔夜资金利率从去年底的6%以上,已经降低到目前2%以下了。

度尽劫波后的市场人士,真的不敢相信自己的眼睛。10年国债利率下了20bp,而短融都下了100多个bp,一派牛市前期的气氛。

但多数人还是记吃又记打,总是想着哪天央行忽然变脸来个大招,因此行情也是犹犹豫豫。

二、要了解央行的逻辑

经济学告诉我们,要理解一个人行为,首先要明白他的效用函数,其次是他的约束条件。

央行的函数里,其实就是两条:调结构和稳增长。

在不同的阶段,会偏重这两个目标之一,但不会脱离这两个目标。

而去年的收紧就是在稳增长无忧(全年7.7%高于7.5%的政府目标)的背景下,为了完成调节构目标而做的行为。

三、导致央行放松的条件

如果今年政府的目标是7.5%,而李总理的底限是7.2%。那么当经济低于7.5%,并趋向7.2%的时候,调结构基础就被动摇。

虽然,目前不少数据都有春节因素干扰,但截至目前的数据都指向经济偏弱。

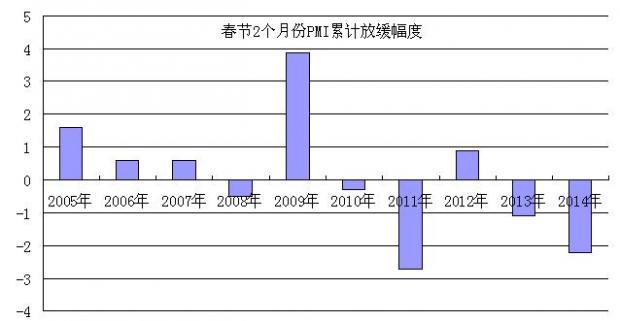

从三大需求看,1月出口较好不可持续,春节黄金周零售是近十年最低,PPI持续走低显示各地开工不足。20日公布的汇丰2月PMI也显示,2014年春节的放缓幅度是近10年仅次于2011年的。

虽然,目前经济走弱的最终证明需要等到3月13日,但至少从春节后开始各方面走弱的趋势已经约束了央行的决策,央行已经从过去一根筋的收紧走向中性适度。

随着1号PMI、9号的CPI、10号的进出口、13号的工业投资零售等数据的持续公布,央行被动放松压力将逐步增大。

team.bystanders@

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}