阅读:0

听报道

@旁观组:国务院再次提出要降低社会融资成本,但市场只看到短端的利率快速下行,长端利率持续高位。如果企业无法拿到长期融资,就不能做长期的投资,拿稳增长就无从说起。所谓无恒产者无恒心,央行不给长期资金,企业就融不到长期资金,这就是目前的关键。

一、短端利率的持续下行

今年以来有两个错误的观念,一个是央行还会收紧,如同去年,一个是央行将快速放松,如同2012年初。

目前看,赌收紧和赌快速降准的都错了,当然前者错的是方向,后者错的是时点。

在市场形成央行不会快速下行的背景下,市场短端感觉到春意无限,利率快速下行,但长端却走得磕磕碰碰。

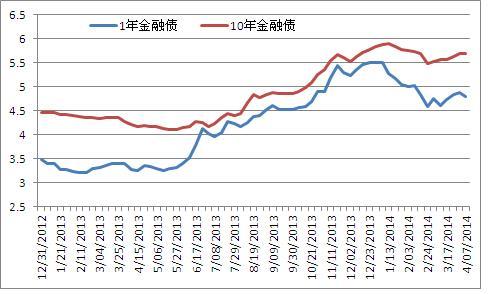

二、陡峭化反映的心态

图中,1年的金融债利率从年初到目前,差不多下了100bp,而长端的10年却很不明显,最多10-20bp。

如果参考去年10月的情况,目前1年的利率与当时相同,但10年的利率比当时高了50bp。

这种10年明显高于1年的情况,我们叫做陡峭化。其原因,有基本面的,有政策面的,有供求面的。

但从目前看,最大的原因来自政策面。由于央行今年以来政策转向适度放松,市场的流动性明显好转,大家有了钱可以买点债。但大家又害怕,在长期这种流动性宽松不可持续,央行会把钱收回去,因此有了钱也只敢买短的,不敢买长的。

三、央行放长钱才是关键

怎么让市场去买长债,那就需要给市场投放长期的资金。长期资金要么来自外部,要么来自内部。

过去10年,长期资金来自外汇占款,但这个故事在2011年就结束了。因此现在长期资金的投放只能来自央行投放。

因此,年初以来靠逆回购或者减少正回购的投放都是一个月以内的钱,实在太短。如果央行觉得降低准备金率信号太强,不妨投一些中期的钱。

比如投放1-3年的SLO或者SLF,回收一些之前定向发行的3年央票,甚至不排除回收一些国债。

你给市场放长钱的信心,市场才有动力去买长债,只有长债的需求增加,长债的利率就会下行。当长期债券利率下行后,全社会的融资成本才能有效降低,稳增长才有市场化的基础。

李俊

新浪微博 @旁观组

team.bystanders@

team.bystanders@

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}