@旁观组: 一个幽灵,通货紧缩的幽灵,正在欧洲徘徊。而这个午夜凶铃早已经让日本深陷泥潭。现在她正在向中国走来!

1、问:什么是通货紧缩?

答:通货紧缩其实是指一段时间内物价的持续下降。这个在金币位的时代经常出现,主要是货币的量无法赶上实际经济的增长。

但在现代社会纸币社会,首先要定义物价的对象。物价指数应该指在市场经济国家(计划经济的物价持续下跌只是行政命令,见中国1963-1972年物价),或者转型国家中已经市场化的物价综合指数。

如果再具体到具体国家的物价指数,比如美国可以是GDP平减指数、PCE指数或者CPI指数的同比。而中国,如果在1997年之后应该采用GDP平减指数,我个人不建议CPI是因为,我们作为一个投资为主的国家应该和以为以消费为主的国家比起来,更看重整体经济的物价,而不是比较终端的消费价格。

而对于1997年之前,我建议参考一些已经市场化的物价指数,个人建议使用零售价格指数里的部分市场化的价格指数。特别在1992年之前,中国很多价格在市场化改革的过程中,本身就带来很强的涨价因素,那么出现物价整体绝对下跌是基本不可能的。所以应该观察部分比较敏感的数据,比如市场化的粮价。

另外,任何市场化的通货紧缩都应该发生在GDP低于潜在增速的情况,而在中国一贯可能高报GDP的背景下,如果GDP增速比较低的时候,同时价格指数为负,那么就应该算通货紧缩时期。

2、那这5次是哪5次?

市场化改革时期出现过两次,市场化后出现过三次。

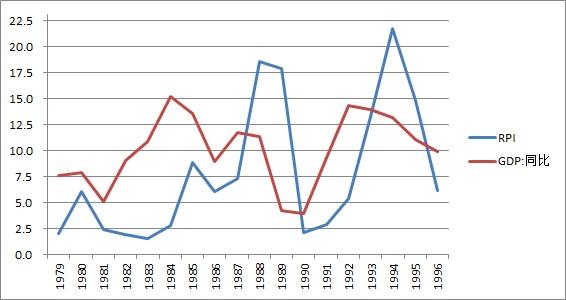

第1次,应该是是发生在1982-1983年,很明显1981年5%的GDP增长是明显低于潜在增长的,之后带来2年左右零售价格指数持续低于2%,如果剔除计划经济的涨价因素,那么市场化的价格应该面临着通缩。

第2次,应该在1990-1991年,89-90连续2年GDP都在4%附近,以及连续两年的零售价格指数持续在2.5%附近,都表明实体经济陷入低于潜在,同时市场化价格面临通货紧缩。

从1995年以后,很多数据都有了月度和季度,因而可以更好的分析经济和物价的走势。并且随着市场化的实现,可以撇开GDP的比照。

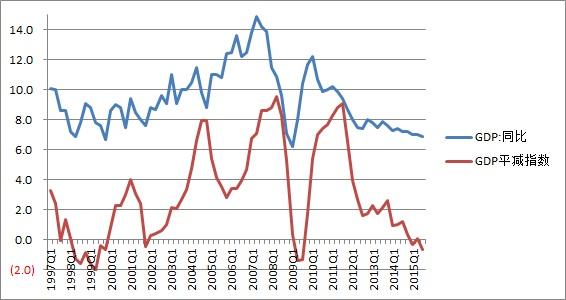

可以看到第3次通货紧缩发生在1998年Q2-1999年Q4,并且感觉有通缩阴影的时间应该在1997年Q3。

对于2001年Q4到2002年Q3,虽然平减指数持续在1%以下(其中2001年Q4是负数),同时CPI出现持续负增长,但是根据我们之前的定义,平减指数应该是一个更好的数据,因此这段时间只能定义为通货紧缩的边缘,但最终没有陷入。

第4次就是大家最熟悉的2009年Q1-Q3,期间经济增速低于8%,cpi同比也持续为负数。

第5次通缩,就是从今年1季度开始的这一次,虽然目前CPI还在1%以上,但GDP增速低于7%,PPI持续40多月为负数。所以以GDP平减指数作为度量,我们又一次陷入通货紧缩。

3、这一次陷入通缩的原因是什么?和过去几次有什么区别

可以说,从周期的角度,每一次陷入通货紧缩的原因都是总需求不足带来的供给相对过剩,并带来价格的持续下跌。

但过去四次的总需求过低可能更多都是行政调控导致的货币过紧-投资过低-总需求不足。在1998和2008年还多了一条外需不足造成的出口下降,导致总需求不足。

但这一次的总需求不足,如果说2011年开始的调控还是周期性的因素,但持续至今的经济持续放缓和物价缓慢进入通缩,更可能是一次长期的非周期因素。

这一次可能是真的长期需求调整以及绝对的产能过剩来临。

4、怎么才能走出这一次通货紧缩?

1983年的走出通缩靠的是1984年开始的城市改革,1991年的走出通缩靠的是1992年的小平南巡,1998-1999年的走出通缩是商品房改革和之后的加入WTO,2009年走出通缩靠的是大幅货币宽松和4万亿财政刺激。

但这一次,在大幅全面刺激没有政治可能的背景下,可能需要很长的时间。

我们需要看到货币的快速有效的放松,比如大幅降息降准带来实际利率的降低,大幅贬值名义汇率带来的实际有效汇率的贬值,同时快速改革带来新的需求的释放。否则这一次真的会接近1998-1999年那一次的时间,甚至更长。

利率市场化后的风险溢价,让这一次的真是贷款利率无法有效下降,即使多次降低名义贷款利率至历史低位后,近期的真是利率还在持续提高中,目前已经处于1999年以来的最高位,同时央行散失了直接降低实际利率的能力。

热门比过去3年的快速升值带来了较大的通缩压力,而在人民币国际化,人均GDP美元化考核下,人民币将不会对美元快速贬值。那么这一次美元的强势,带带着人民币持续升值。

在中国经济陷入长期换挡的背景下,货币政策的利率和汇率都偏紧,同时财政不敢大幅度放水的政策约束下,这一次通缩之路将路漫漫其修远兮!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}