@旁观组:从去年10月总理强调预调微调以来,市场一直观其言察其行,货币信贷投放一直是市场关注的核心。1-2月,信贷持续低于预期,导致市场明显调整年初以来的乐观预期,3月股市从高点回调200点,抹去本轮反弹的三分之二。本文从市场运行和历史观察两方面强调,目前的信贷发放是相对合适的,不用过于担心,反而应该警惕政府重犯3年前天量信贷投放的错误。

去年10月24-25号,温总理首次提出“要把握好宏观经济政策的力度、节奏和重点,适时适度进行预调微调”,其中第一条对策就是“保持货币信贷总量的合理增长,优化融资结构,提高金融服务水平”。这个讲话可谓立竿见影,10月新增信贷投放达到近5900亿,创4个月以来最高,其中中长期贷款更加明显,投放量超过3300亿,创6个月新高。接着11月、12月平均新增信贷投放达6000亿,实现了2011年首次季度新增信贷投放同比多增。预调微调效果明显,经济出现企稳,4季度GDP增长8.9%,明显好于市场预期。特别是某些机构的悲观预测是经济快速回落到8%附近或以下。同时资本市场情绪开始逐步恢复,股市在12月底和1月初的2100点附近见底。

年初开始,市场逐步乐观,1月新增信贷预期达到9000亿,甚至不乏1万亿的机构预测。但2月初出炉的数据不到7400亿,相比去年同期少增了近3000亿。但乐观的市场迅速找到了台阶,最明显的理由就是今年1月有春节,而去年是2月春节,因此银行都不工作,导致信贷发放少。虽然他们这个理由明显与2006年和2009年这两个也是1月春节的历史相悖,但市场还是乐观的预期2月信贷投放将明显放量,至少8000亿,不排除9000亿甚至更高,因为2月没春节。没想到,3月初的数据让市场大跌眼镜,2月新增信贷只有7100亿,比有春节的1月还低。这到底是肿么了?

2月6日至10日,温总理刚刚在中南海主持召开了五次座谈会,提到“今年1月份和一季度的经济状况值得关注。要见事早,动作快,预调、微调从一季度就要开始”。怎么这次这话像是白说了。市场开始寻找新的台阶。机构的理由里开始承认信贷有效需求确实不够了,经济可能真的没有2月那么乐观了,悲观的认为现在即使是银行愿意发贷款,经济实体也没有有效需求了,甚至中国陷入流动性陷阱的都提到了嘴边。

但确实如此吗?我的答案其实很简单:从市场的逻辑看,只要不是计划管制,那在供求双方的博弈下,最终的结果就应该是合理的;从历史的角度看,目前的中国经济正常需要的信贷肯定低于8万亿,因此目前这个信贷投放节奏(1季度2.3万亿,全年8万亿)非常合适。

从市场的逻辑看,目前信贷投放的格式是什么?一句话:有需求的项目银行不敢发,银行敢放的企业没需求。怎么理解?前半句反映了中国最近3年高信贷投放的“遗产”,过去3年25万亿信贷,大部分是和政府平台(基础设施投资)以及房地产相关,而这两项却正好是目前中央政府调控的对象。在对政府平台信贷0增长和房地产信贷非常严格的背景下,这些项目虽然有需求,但银行不敢放。而反过来,那些与这两项无关的好企业,在目前经济前景不明朗,信贷利率较高的背景下,他们宁愿再等等。等的好处很多,最明显的是,等等经济形势能看的更清楚,等等银行的贷款利率会降下来。所以说,从市场的逻辑看,这个结果是给定约束下得合理结果。如果经济真的要靠自身恢复,不再像过去3年那样非市场化大搞,那现在就是一个很好的结果。即使短期增长慢一点,但给了实体经济一个自我修复的过程,不打断市场化的自身演变。

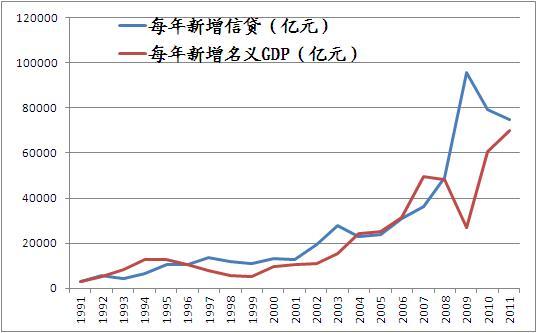

从历史的角度看,可以看下面这张图。这张图显示了每年新增信贷和新增名义GDP之间的历史数据。从1991年到2008年,累计新增贷款31万亿(如果剔除坏账29.3万亿),而从1991年到2008年名义GDP增加了29.5万亿。也就是说,从一个比较长的宏观周期来看,银行信贷的投入与着实体经济的增长保持着非常密切的关系,大概是1:1的关系。

但这个关系,在过去3年被非常明显的恶化了。过去3年,信贷累计投放了25万亿,而名义GDP的增长只增加了15.8万亿,两者比例关系接近1.6:1。可以看到大概有近10万亿的信贷不是真正满足合理信贷的需求。在这样的背景下,即使今年新增信贷非常低,过去3年多发的存量信贷也基本可以满足实体经济需求。

即使不管过去3年的事情,就今年而言,假设要满足8-9%的实际经济增长(政府目标是7.5%,但肯定不会真这么低),考虑到3-4%的通胀,那么名义GDP增长大概在11.24-13.36%。而2011年名义GDP总量是471563.7亿元,也就是今年新增名义GDP大概要增长5.3-6.3万亿。根据过去20年的信贷和GDP的关系,今年新增信贷大概不用超过7万亿就可以满足实体经济增长的需要了。因此,目前政府全年8万亿的信贷目标如果真的做到反而是过多的。

从经济自身调整的逻辑还是历史的关系看,目前都没有必要担心所谓的信贷投放不足或者经济需求不足。目前的需求并没有不足,完全可以支持全年8%以上的经济增长。而现在短期,有效需求的不足也正反映出经济自身的调整轨迹。如果政府真的想通过稳增长来调结构,那现在这种信贷情况就是最好的,预调微调的措施也正在发生效果。

如果一旦政府过于担心增长,通过行政命令打开信贷闸门,放松信贷发放标准,那我们又会重复3年前的故事,陷入新一轮怪圈。

李俊 @旁观组

team.bystanders@

作者供职于某保险资产管理公司

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}