@旁观组:随着全球经济增长开始明显减速,各国的政策重新开始侧重增长。发达国家货币政策在极低利率下,不是维持就是预期加大放松资产负债表,而发展中国家已经进入降息或者降息观察阶段。随着印度、俄罗斯、巴西都相继降息,金砖国家就剩下中国了。去年底以来,中国央行已经连续3次降准,但伴随着经济增长即将破8,通胀即将破3,市场降息预期快速上升。

我们认为,现在降息作为一个政策信号是一个必然之举,应该及时果断,我们建议现在应该随时推出。但考虑到中国经济和中国利率政策的复杂性,如果深思熟虑的全盘考虑,可以对经济起到更好的作用。明智的政府不应该随便浪费这样的机会!

(一)

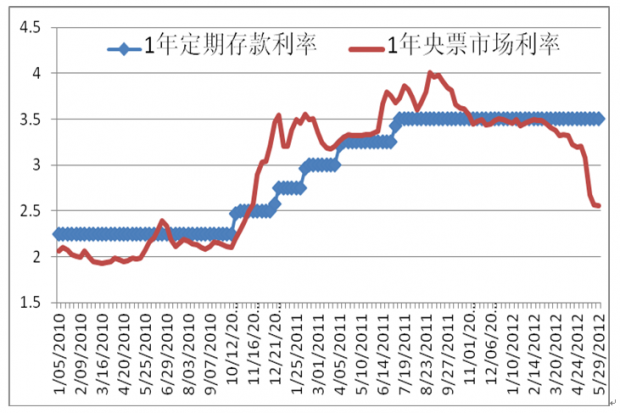

形势总是超乎市场的想象。一年前大家还在讨论美联储最快是2012年还是2013年加息,以及中国新一轮加息加息周期何时结束。而现在,大家又开始激辩QE3和LTRO3将会何时推出,中国是否进入新一轮降息周期。一年时间,几乎是天上人间啊。从我们市场的角度看,中国1年央票的二级市场利率(一般看错1年存款利率的影子),从去年8月最高的4%(意味2次加息预期),快速下行至目前的2.5%(意味4次降息预期)。这么大的预期变化,既是市场参与者较大心态波动,也是市场参与者较大的投资机会。

虽然市场已经对降息做出非常明确而大胆的假设。但目前在舆论界还是有很多反对的声音。不论是从经济的还是政治的还是社会的角度,都给出他们不同的“管中窥豹”。但在这里我要说的是,目前中国在未来两个月内降息是必然和随时可能推出的,而且也是最不应该有争议的。降息是一个非常简单的推论。

在这里,我们简单梳理一下反对降息的理由就可以发行,那些所谓的理由不是不懂经济学就是不懂历史。第一个降息的反对理由,降息没有用,25个基点根本无法减少企业贷款成本。简单拿起计算器算一下就知道,目前68万亿的贷款余额,如果降息25个基点,一年可以减少利息成本1700亿,相当于2011年GDP的0.36%,规模以上工业企业利润的5%。就算对于我个人,1年也能节省1000元的房贷利息开支!

即使反对者不看重这全社会的1700亿或者个人的1000元,但如果看看世界或者看看历史就知道,降息还有一个很重要的作用,发信号,提供全社会一个稳定经济增长的信心。全球央行基本都是进行小幅降息,而且他们都是降短期隔夜拆借利率,如果从实际作用上看,更是低于中国的降息。但全球央行并没有受这个局限,想起一句古话,莫以善小而不为!另外,关注一下近10年的中国经济历史,中国所以的宏观调控都是利率政策伴随信贷政策和财政政策。由于目前的体制下,中国信贷政策和财政政策是比较隐蔽和不公开的,所以最终让实体经济参与者感受到也是相对滞后的。这时候降息就是一个非常强的信号,它表面的政策扩大放松和决策者稳增长的信心。

在当前,美国经济增长放缓,欧洲陷入新一轮衰退和中国自身经济接近7.5%的增长目标的背景下,虽然国务院已经把稳增长作为首要任务,但是从政策发布到落实到最终实体经济企稳有一个比较长的时滞。如果政府想要更好的稳定市场信心,那么目前就需要一个比降准更强的信号,并且这个信号应该及时果断。如果等到众兄弟的心都冷了,那么队伍就真的不好带了,而政府就需要更大的成本来稳定市场信心。

(二)

中国的现行的非市场化利率政策给了中国政府一个更好的降息选择,因此降息政策可以更深思熟虑。由于目前中国并没有利率市场化,而且是全方位管制,所以中国的利率政策和国外利率政策有很大的不同。在大部分利率市场化的国家,央行一般只调整超短期的拆借利率,而中国央行却可以调整从3个月到5年以上的所有存贷款利率。既然政府有这样一个便利,那在目前的背景下就应该更好的利用。

相对于目前市场流行的“降贷款不降存款式的非对称降息”,我们更建议央行采用“贷款短期多降,存款长期多降的非对称降息”,更复杂但却更有效。

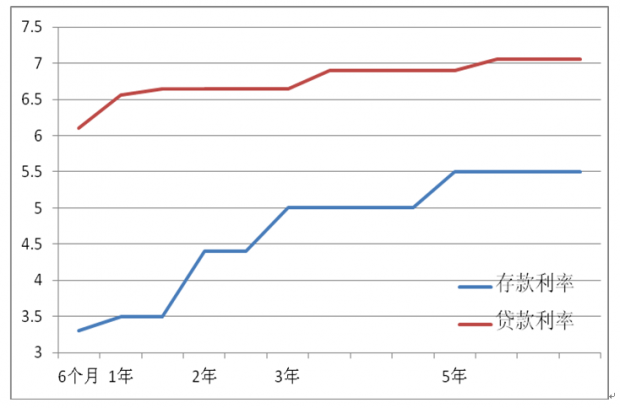

从目前我国的存贷款利率的现行图可以看出,目前中国的存款利率非常陡峭,而贷款利率非常平缓。这样的利率结构下,很容易导致在经济出现波动时刻,出现政策内生性的经济不稳定。

首先来看存款利率。目前1年期的存款利率是3.5%,而5年期的却到了5.5%,两者相差200个基点。这样的结果就是,目前整个存款市场短期利率由于太低,很难拉到存款,而长期利率由于太高,提高了整体居民的回报预期,并间接的提高全社会长端利率。

我们的建议是,大幅下降长端存款利率,而小幅甚至维持短期存款利率不变。

从历史的角度看,过去10年中国1年期存款利率的平均值是2.7%,而5年期的是4.2%,两者相差150个基点,明显低于目前的200个基点。而从绝对值看,目前5.5%的5年存款利率成为很多保险回报率的基准,很多理财产品的利率目标。而从长期看,保险的平均回报率一直在略低于5%的水平,目前很多大部分理财产品的利率也低于5%。如果央行一直维持5.5%的长期存款利率,会从多方面扭曲目前长期的市场利率,最好快速下调到5%或者略低。

但是从1年期存款利率看,我们感觉3.5%是比较合适,应该维持稳定。即使短期由于非经济因素下调,在中长期也会回到现在的位置。

从正利率的角度看,目前的3.5%的存款利率是不高的。目前,全社会都形成通胀中枢上移的趋势,3-4%的通胀很可能是一个已经出现的现实。如果为了保证一定的正利率,那么目前3.5%的1年定存没有下调空间,甚至应该上调。当然从周期的角度看,随着下半年CPI下行到2%左右,3.5%的一年定存在短期有点过高,但如果明年通胀重新回升,那么在今年下调后又会面临着上调压力。

从存款流失的压力看,目前3.5%的存款利率可能还是偏低的。其实,在市场经济里,一个东西价格到底高不高,看看供求关系就可以了,很简单。存款利率高不高,看看存款增速就知道了,如果真的过高,那银行应该面临存款大幅上升,但现实却正好相反。今年4月底,人民币存款增速只有11.4%,已经是近20年的最低。在一个大家都不愿意存款的背景下,下调1年期定期存款的意义何在呢?

最后,我们来看贷款利率。目前最短的贷款利率在6.1%,而最长的5年以上贷款利率在7.05%,两者相差不到100个基点,非常平缓。而在经济出现周期低估的时候,一般短期债券发行利率应该出现更大的下行,整个市场出现陡峭化。从目前市场利率的绝对值来看,6个月票据利率在3.6%,AAA企业债6个月利率在3.3%,AA企业债6个月利率在4.0%,都大大低于同期贷款利率(即使考虑了10%的下浮)。因此短期贷款利率的下调空间比较大。

而对于长期贷款利率,我们认为不论是7.05%的基准利率还是打了85折后6%的房贷利率,基本还是可以接受的。但目前最大的问题在于商业银行不愿意执行基准或者优惠利率,而是大幅的上浮利率。根据《一季度中国货币政策执行报告》显示,截止一季度末,执行上浮利率的贷款占比为70.43%,比2011年底上升4.41个百分点,一般贷款加权平均利率为7.97%,较2011年底上升0.17个百分点,房贷加权平均利率为7.43%,比2011年底下降0.19个百分点。

很简单,7%的基准利率是大多数企业无法获得的利率,即使是7.97%也是遥不可及的。在考虑到其他隐形的贷款成本以后,多数企业的贷款利率应该在10%甚至更高。

商业银行上浮利率是个市场化的行为,虽然直接降息可以起到作用,但我们认为货币政策更应该从间接的角度来降低企业融资成本。前面提到,大幅降低长期存款利率可以降低银行的长期存款成本,并间接减少贷款利率。另外,监管层更应该从修改一些过时的不符合银行监管趋势的法律法规着手,放开银行的信贷行政控制,真正提高信贷供给能力,间接降低信贷利率。而这点也是温总理刚刚在湖北考察时提到的:加强金融监管政策与货币政策的协调配合,改善信贷投放能力,保持货币政策传导机制畅通有效。

最后总结一下我们的建议,一个存款长期多降,贷款短期多降的的组合,如下表:

|

% |

当前利率 |

预期第一次 降息后利率 |

降息幅度 百分点 |

|

一、城乡居民和单位存款 |

|

|

|

|

(一)活期存款 |

0.5 |

0.4 |

0.1 |

|

(二)整存整取定期存款 |

|

|

|

|

三个月 |

3.1 |

3 |

0.1 |

|

半 年 |

3.3 |

3.2 |

0.1 |

|

一 年 |

3.5 |

3.4 |

0.1 |

|

二 年 |

4.4 |

4 |

0.4 |

|

三 年 |

5 |

4.5 |

0.5 |

|

五 年 |

5.5 |

5 |

0.5 |

|

二、各项贷款 |

|

|

|

|

六个月 |

6.1 |

5.5 |

0.6 |

|

一 年 |

6.56 |

6.1 |

0.46 |

|

一至三年 |

6.65 |

6.4 |

0.25 |

|

三至五年 |

6.9 |

6.65 |

0.25 |

|

五年以上 |

7.05 |

6.8 |

0.25 |

李俊@旁观组

team.bystanders@

作者供职于国内某大型保险资产管理公司

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}