@旁观组:随着CPI将在6月破3,三季度破2,市场预期政策空间打开。但是同过去10年相比,这次稳增长的空间应该相当有限。本文从CPI和GDP的角度分析,如果要保持同样的增长,那么短期政府可能要容忍更高的通胀,长期可能带来通胀预期的持续恶化;反过来,要稳定通胀预期,让通胀维持在可控区间,那么政府短期就需要容忍更低的增长。

而在更长的时间范围里,中国政府应该学习美联储或者欧洲央行,给出一个可信的通胀目标并坚定的达到,这样可以逐步稳定全社会的通胀预期,提高全社会的效率。

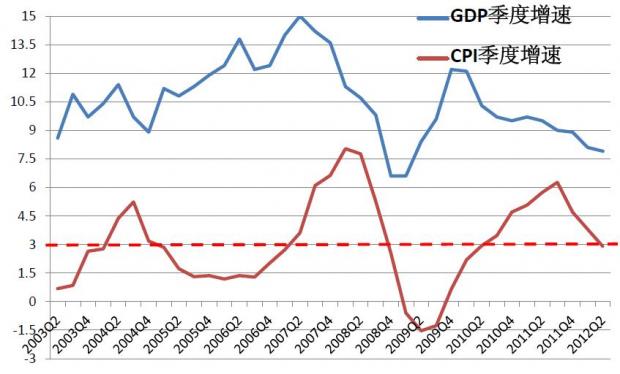

一、同样的通胀面临更低的增长

5月CPI同比正好降到3%,目前看二季度CPI平均在2.9%左右,而一季度的GDP增长在8.1%。 过去10年里,同样CPI在3%附近的季度还有五次,而这五次的GDP增长都比现在要高。

季度CPI和季度GDP增长关系表

|

% |

当季CPI |

前一季GDP增速 |

|

2004Q1 |

2.8 |

9.7 |

|

2005Q1 |

2.9 |

8.9 |

|

2007Q1 |

2.7 |

12.4 |

|

2008Q4 |

2.5 |

9.8 |

|

2010Q2 |

2.9 |

12.1 |

|

2012Q2 |

2.9 |

8.1 |

换言之,如果政府的通胀目标是3%,过去10年基本把GDP最低降到9-10%(最高12%)就可以实现目标,而现在却要降到8%附近。

从2003年到2012年这10年,正好是本届政府运作的10年,平均实现了10.5%的年均GDP增长,而同期的CPI均值只有3%,而上届政府(1992-2002)是10.2%的GDP和6.5%的CPI的组合。可谓本届政府任期是真正的“高增长和低通胀”的黄金十年。

但在金融危机后,这个黄金组合的成色慢慢黯淡。10.5+3的组合正慢慢变成了8+3的组合。 同样的通胀,却面临更低的增长,也就是“相对的滞涨组合”。

二、高通胀时期更长,降通胀成本更高

同样是上面这个表,我们看到最近这次通胀在3%以上的时间持续了24个月,而之前两次的时间分别是2007-08的20个月,2003-04的12个月。这也是为什么本轮通胀给大家带来的感受比过去十年都难受,虽然本轮通胀高点6.5%没有2008年的8.7%高。

从CPI超过3%开始,一般政府就会警惕通胀,并且开始收紧政策来降低通胀压力,因此一般就会伴随的GDP增速的放缓。如果把GDP增速的放缓幅度看做控通胀的成本,那么本轮通胀里,政府为了把CPI重新降低到3%,不得不让GDP从12.1%放缓到8.1%,整整降低了4个百分点。而2007-08的成本是2.6个百分点的GDP,而2004-05年更是不到1个百分点的GDP。

三、当前稳增长政策空间有限

根据过去经验,CPI见顶回落的过程是政策停止紧缩的时期,在CPI低于3%的时候,就是政策开始加大放松的时期,这样的时期可以持续到下一次CPI回升到3%的时刻。

同样看上面那张表,2004-07年CPI在3%以下运行了28个月,2008-2010年CPI在3%以下运行了18个月。政策通过财政和信贷的放松,GDP增速分别加快了3.5个百分点和2.3个百分点。

这一次,从今年6月开始,CPI在3%以下运行的时间应该不会多于12个月,GDP从目前的8.1%加速也不会明显高于9%。

相对于过去2-4个百分点的政策刺激空间,本轮政策的空间明显小多了。当然短期政府可以通过提高通胀目标的角度,比如从3%提高到4-5%,给予经济更多的刺激时间和空间。但是经典的经济学理论告诉我们,在长期企业、居民等参与者是理性的,当他们发现政府提高通胀目标后,他们也会改变自身的行为,并最终使得政策无效。这也是经典经济学里的“垂直的菲利普斯曲线”,即通胀与增长无关。在极端的环境下,甚至出现通胀和增长负相关的曲线,即更高通胀和更低增长的“滞涨组合”。

四、稳定长期通胀预期

发达国家的央行很早就放弃通胀和增长的Tradeoff,致力于稳定的通胀目标,欧洲央行甚至把通胀目标放在增长之前。在这些国家,市场有一个稳定的长期通胀预期,因此不会因为通胀预期混乱导致市场价格机制的低效率。

而过去十年,中国政府却是通过不断的牺牲通胀来稳增长,历年的通胀目标和实际结果之间不是过高就是过低。结果就是,通胀和增长的关系越来越差,如果持续下去的话,总有一天当大家不再相信政府的时候,那么通胀和增长就将没有关系,甚至是滞涨的关系。

不同的研究已经从政府资产负债率、四万亿的低效率、资产泡沫等各方面论述当前政府稳增长空间将非常有限。我们从通胀和增长的关系来同样说明政策空间的有限,大概率只有GDP1个百分点左右的刺激空间。

而从长远看,不同的研究都希望政府应该致力于调结构,这样才能带来长期健康和稳定的增长。我们认为,稳定全社会的长期通胀预期也是调结构稳增长的重要部分,也是市场价格机制发挥作用的关键部分。中国政府应该学习国外先进的市场经济经验,让全社会消除长期通胀的不确定性,这样中国老百姓可以不用把大部分时间花在资产保值和投机上。

李俊@旁观组

team.bystanders@

作者供职于国内某大型保险资产管理公司

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}