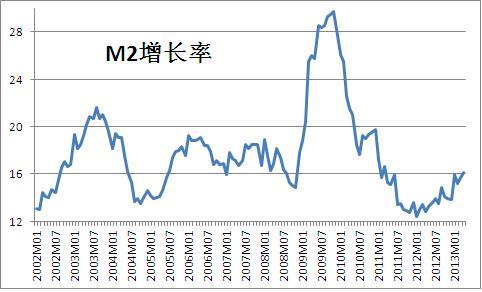

一、又见M2增速过16%

4月M2的同比增速达到16.1%,创了25个月的新高,也高于市场15.5%的预期。如果从过去12年的大周期看,是第四个货币上升周期中突破16%的增速。

根据过去的历史经验,16%是一个相对中性偏高的速度。如果用央行13%的调控目标看,目前货币增速已经明显过高。

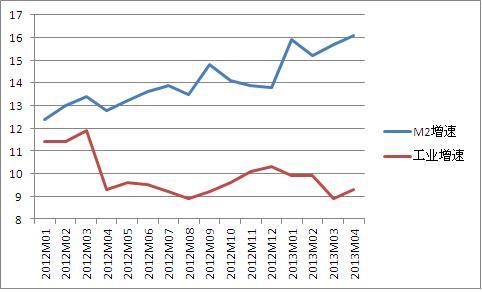

二、工业增长持续9%附近

纵观过去三次货币上升,都会带来经济的上升。

2002年那次,工业回升到14%附近,GDP回升到10%附近。

2005年那次,工业回升到16%附近,GDP回升到11%附近。

2008年那次,只要是因为全球金融危机,工业达只在6%附近,GDP在7%附近,但随即开始持续4个季度的快速上升,最终工业达到20%,GDP达到12%。

但从去年1月12.4%开始的这轮M2增速上升,却对经济和工业基本没有任何影响。从去年4月至今,工业基本在9-10的区间窄幅震荡。

三、货币以外

其实从货币推导经济这个逻辑,在一个长的时间区间内可能逻辑还是对的。但在一个短的区间内,货币还受到很多以外的东西的约束。

M2在中国是现金+企业存款+居民存款。在一个长区间内,我们可以说居民和企业有了钱总会花出去,所以钱多了总需求必然会多。

但在一个相对比较短的时间,比如1个季度或者1年,一个人有了钱不一定会花出去,因此这个逻辑过程就被打断了。

新政府上台后的防腐败、调结构、控产能的政策都可能在短期打击需求,让市场主体在拥有货币的情况下,用于储蓄而非投资消费。具体看以参考我们前一篇文章《新政冲击与站稳脚跟》。http://bystanders.blog.caixin.com/archives/55739

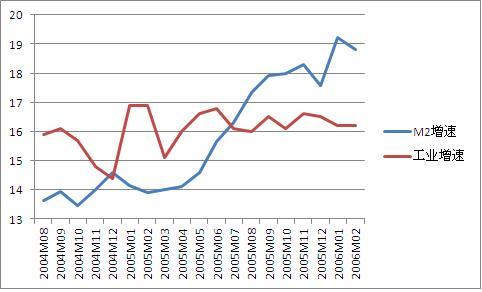

四、历史总是在重复

其实,我们看看下面这张图就可以发现,货币上升不带来经济上升的情况几年前就发生过。

只是市场总是健忘的!

新浪、腾讯、搜狐微博:@旁观组

team.bystanders@

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}