一、股债齐涨

纵观过去12年,出现股债齐涨的月份还是有的,但出现股债齐涨的年份,基本可以就没有。

在今年这个环境下,经济通胀逐步下台阶,伴随着货币政策持续宽松,各类资产都出现持续上涨(房价除外),并且都是幅度都是近12年里可以排前茅的涨幅。

2014年已经过去,站在这个年关,我们要思考明年该怎么做了。

二、股债跷跷板

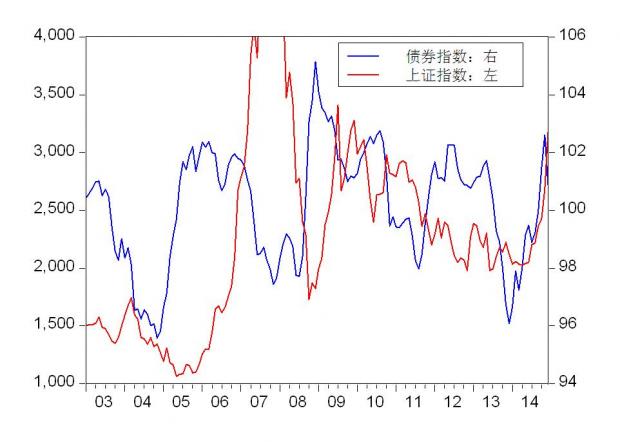

理论上,股债应该很难持续一个方向涨跌,2013年6月以前,大多数年份都是股债指数反向运动。

但2013年7月开始股债双跌,今年7月开始股债双涨。一个非常重要的变量就是货币政策。去年6月钱荒,开启了流动性偏紧的过程,导致所有资产的下跌。而今年货币政策的放松,特别到了5月央行开始明确各种定向宽松,使得各类资产都收益。

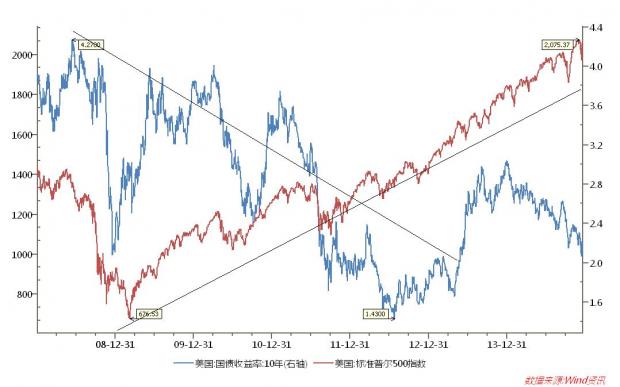

其实,纵观美国从2008年底到2013年年中的几轮QE,也都伴随着股债双涨,可见货币政策的威力。

但随着QE的逐步缩减,股债就开始分道扬镳,从2013年年中开始,美国国债的整体收益率中枢在抬升(即使最近欧洲和日本加大QE导致美国国债收益率回升),而股票还继续着第六年牛市。

而看中国也是,11月中下旬开始,债券陷入持续的调整和下跌,而股票出现加速上涨的趋势。

三、2015年货币政策松紧适度

刚刚结束的经济工作会议把稳增长作为2015年的首要任务,对稳健的货币政策提出一个“松紧适度”的新词汇。

基于增长还比较乏力,房地产和基建下滑带来的增长下行压力还在。如果要保证7%左右的增长来为改革保驾护航,那么货币政策在经济企稳前就不会收紧,因此短期的股债蜜月期还是可以延续,但估计时间不会太长了。其中最关键的就是房地产的销售。

房地产是中国经济的命脉,虽然黄金时期已过,但至少目前还没有一个可持续的行业可以对冲房地产的下行。根据销售-房价-房地产开工-房地产投资的逻辑,目前我们看到了地产销售的企稳,那么大概率明年二季度或者三季度就可以看到房地产投资以及整体经济的企稳,那个时候货币政策就会转向中性。

再根据新常态9大特征的两大表述:从经济风险积累和化解看,伴随着经济增速下调,各类隐性风险逐步显性化,风险总体可控,但化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间;从资源配置模式和宏观调控方式看,全面刺激政策的边际效果明显递减。

这段话就告诉大家,货币政策不会全面宽松。而当稳增长暂告段落,去杠杆和消泡沫这个更长期目标开始显现的时候,货币政策就会从适度的松转向适度的紧了。

那适度紧以后市场会怎么样,我觉得2013年年中以后的美国市场可以提供一些参考吧。

team.bystanders@

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}